“國貨自強”!為什么我國醫(yī)療器械能開啟創(chuàng)新大潮?

當(dāng)我國大部分藥企還在me-too、me-better之路狂奔時,醫(yī)療器械領(lǐng)域已經(jīng)進入了“國貨自強”的階段。

在醫(yī)藥領(lǐng)域,2019年NMPA批準(zhǔn)了53個新藥,其中有39個都是來自于進口,而國產(chǎn)只占到了26.4%。而且這還是自2016年國家開始加速新藥審批速度以來首次創(chuàng)紀(jì)錄的比例。2020年上半年NMPA批準(zhǔn)了27個新藥上市,其中有17個為進口藥,占比達63%。國內(nèi)跨國藥企占據(jù)創(chuàng)新藥主導(dǎo)地位的局勢很難在短時間內(nèi)被打破。

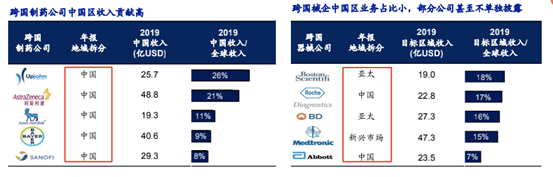

我國這個全球第二大醫(yī)藥市場已經(jīng)讓跨國藥企賺的盆滿缽滿。輝瑞普強的中國區(qū)收入占其全球體收入的26%;阿斯利康的中國區(qū)業(yè)務(wù)收入占其全球收入的21%。并且跨國藥企仍在重押中國市場,安進就曾表示未來1/4的收入增長主要來自于中國和日本市場的擴張。諾華計劃在2024年在華業(yè)務(wù)翻番,未來5年在中國提交50個新藥申請。跨國藥企對中國市場的雄心進一步加劇了國內(nèi)創(chuàng)新藥企的競爭難度。

資料來源:各公司2019年報,Wind,海通證券研究所

而反觀本土醫(yī)療器械領(lǐng)域,在競爭環(huán)境上承受跨國企業(yè)的壓力小的多。本土器械企業(yè)不僅占據(jù)了市場主動權(quán),成為國內(nèi)市場的主要玩家,而且在高端醫(yī)療器械領(lǐng)域已經(jīng)有所突破,開始揚眉吐氣。

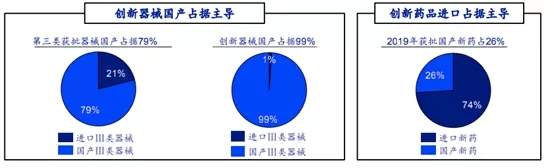

比如,在技術(shù)含量較高的第三類醫(yī)療器械方面,2019年共有1335項獲批,境內(nèi)有1055項,占比達79.0%。并且,自2014年創(chuàng)新醫(yī)療器械特別審查程序開啟以來至2019年末,共73個創(chuàng)新器械獲批,其中國產(chǎn)72個,占比高達98.63%。在跨國器械公司在中國區(qū)的業(yè)績方面,也與跨國藥企在華表現(xiàn)截然不同,這些器械公司不僅在中國區(qū)的業(yè)務(wù)占比甚小,甚至部分器械公司都未單獨披露中國區(qū)收入。

一、本土高端器械企業(yè)涌現(xiàn),邁瑞達3000多億市值

截至2020年7月底,全國醫(yī)療器械上市企業(yè)達到69家。2019年我國醫(yī)療器械上市TOP10企業(yè)共計營收612.7億元。其中邁瑞醫(yī)療以165.56億元營收穩(wěn)居第一,同比增長83.39%。

醫(yī)療器械板塊被市場看好。從2019年至2020年5月16日,wind醫(yī)藥行業(yè)整體漲幅66.39%,而申萬器械子板塊附加整體上漲達116%,明顯跑贏其他子板塊。并且,近年來中國醫(yī)療器械行業(yè)整體發(fā)展較快,2019年中國醫(yī)療器械市場規(guī)模達6000億元。近20年以來,我國醫(yī)療器械產(chǎn)業(yè)產(chǎn)值一直保持兩位數(shù)的增長,多數(shù)中低端國產(chǎn)醫(yī)療器械質(zhì)量及性能已非常接近進口設(shè)備,完全能夠滿足多數(shù)醫(yī)院需求,部分高端國產(chǎn)設(shè)備性價比較高,亦能部分替代進口設(shè)備。

對于頭部器械企業(yè)來說市場空間巨大。2019年我國醫(yī)療器械上市TOP10企業(yè)營還遠(yuǎn)小于當(dāng)年全球醫(yī)療器械龍頭美敦力一家的營收2111億元。如果以成熟度較高的美國本土A股市場來看,美股過去40年,從1980年至今,醫(yī)藥行業(yè)漲幅前10的公司中,涌入的器械公司從1家變?yōu)?家。2010年-2020年醫(yī)藥漲幅前10 的公司中誕生了精密科學(xué)、德康醫(yī)療、阿比奧梅德、愛齊公司等牛股。

與醫(yī)藥企業(yè)me-too,me-better,然后再發(fā)力原研藥路徑類似。我國的醫(yī)療器械的發(fā)展之路也主要有三種模式,并且已經(jīng)有不少可圈可點的企業(yè)涌現(xiàn)。

一種是以代理起家,然后逐步自主研發(fā),并從低端走向高端。比如邁瑞醫(yī)療、安圖生物、邁克生物等。 成立于1991年的邁瑞醫(yī)療已經(jīng)成為我國醫(yī)療器械行業(yè)的絕對領(lǐng)導(dǎo)者,2019年邁瑞醫(yī)療研發(fā)費用超過16億元,累計研發(fā)投入已超100億人民幣,中國醫(yī)療器械公司排名第一,市值已超3000億元。

在創(chuàng)業(yè)初期邁瑞醫(yī)療靠著當(dāng)時深圳科技局提供的95萬元貸款,攻克難關(guān),推出了公司第一款血氧飽和度監(jiān)護儀,并從此走上了自主研發(fā)的道路。如今,邁瑞醫(yī)療的產(chǎn)品及解決方案已應(yīng)用于全球190多個國家和地區(qū)。在國內(nèi)市場,公司產(chǎn)品覆蓋中國近11萬家醫(yī)療機構(gòu)。在國際市場,公司已贏得美國、英國、德國、法國、意大利、西班牙等國家醫(yī)療機構(gòu)的認(rèn)可。

邁瑞醫(yī)療董事長李西廷在接受媒體采訪時表示,如今,國內(nèi)已經(jīng)在監(jiān)護設(shè)備、生化試劑等細(xì)分領(lǐng)域完成了進口替代,在血球、麻醉、呼吸、大型影像設(shè)備等領(lǐng)域?qū)崿F(xiàn)了技術(shù)突破,但在超高端彩超、內(nèi)窺鏡等領(lǐng)域國內(nèi)還未能完全掌握核心技術(shù)。該公司計劃用10年的時間做到全球前20,用更長的時間擠進全球前10。

另外,是以微創(chuàng)醫(yī)療等為代表的主要從事技術(shù)含量較高的國產(chǎn)替代產(chǎn)品為主的企業(yè)。微創(chuàng)醫(yī)療已于2010年在港交所掛牌上市,其主營業(yè)務(wù)為醫(yī)療產(chǎn)品制造及銷售,覆蓋心血管及結(jié)構(gòu)性心臟病、電生理及心律管理、骨科與軟組織修復(fù)、大動脈及外周血管疾病等領(lǐng)域。

還有一種就是本土創(chuàng)新新勢力,其部分國產(chǎn)原創(chuàng)甚至me better,啟明醫(yī)療、心脈醫(yī)療、聯(lián)影醫(yī)療、南微醫(yī)學(xué)就是其中的代表。8月4日,胡潤研究院發(fā)布了《蘇州高新區(qū)2020胡潤全球獨角獸榜》榜單列出了截至2020年3月31日全球成立于2000年之后、價值10億美元以上的非上市公司,聯(lián)影醫(yī)療作為醫(yī)療領(lǐng)域唯一的醫(yī)療器械獨角獸入選。聯(lián)影醫(yī)療成立于2011年,圍繞影像診斷及治療產(chǎn)品全線鋪開。其主要產(chǎn)品包括X射線計算機斷層掃描系統(tǒng)(CT)、數(shù)字化X射線成像系統(tǒng)(DR)、分子影像系統(tǒng)(MI)、磁共振成像系統(tǒng)(MR)。據(jù)了解,聯(lián)影醫(yī)療牽頭了“十三五”國家重點研發(fā)計劃數(shù)字診療裝備研發(fā)重點專項“新型MRI 梯度勻場系統(tǒng)研發(fā)”和“DR/CT 探測器專用集成電路研發(fā)”項目攻關(guān)醫(yī)學(xué)影像領(lǐng)域的關(guān)鍵核心技術(shù)和部件——下一代磁共振的梯度線圈、功率放大器、勻場技術(shù),以及高端CT、高端DR探測器專用集成電路等,以實現(xiàn)高端醫(yī)學(xué)影像設(shè)備的自主可控。

這些通過不同路徑發(fā)展起來的器械龍頭,已經(jīng)成為我國醫(yī)療器械創(chuàng)新發(fā)展的主力軍。海通證券表示,國產(chǎn)化率如果還在0-10%的過程,說明企業(yè)還在技術(shù)積累和布局渠道的前期階段。一旦某一器械的國產(chǎn)化率超過的20%-30%以后,將會突飛猛進,迅速進入30%甚至>50%的國產(chǎn)替代進程。而現(xiàn)在化學(xué)發(fā)光設(shè)備的市場占有率正在這一臨界點上,超過了20%,但是國產(chǎn)的試劑市占率還不到20%。

不過可以想見的是,在今年新冠肺炎疫情拉動的抗體檢測和發(fā)光試劑降價大勢下,國產(chǎn)替代的速度將會進一步提高。另外,還在國家政策大力支持下,以及我國企業(yè)生產(chǎn)的部分醫(yī)學(xué)影像、生化分析類中高端產(chǎn)品已日趨滿足國內(nèi)市場需求的前提下,國產(chǎn)醫(yī)療設(shè)備進口替代率繼續(xù)提高。

二、心血管類本土創(chuàng)新企業(yè)大爆發(fā) 細(xì)分領(lǐng)域龍頭長期霸占市場

全球器械市值TOP10公司主營業(yè)務(wù)主要集中在包括心血管、骨科和IVD等領(lǐng)域。而我國本土器械企業(yè)也已在這些方面有了較為突出的表現(xiàn)。從創(chuàng)新活躍度來看,2014年國家創(chuàng)新醫(yī)療器械特別審查程序開啟以來,截止2019年末,共獲批73個創(chuàng)新器械,其中心腦血管器械27個,占比37%,分子診斷和影像分別為15、10個,占比21%、14%,其他領(lǐng)域有神經(jīng)(7%)、眼科(7%)、外科(5%)、骨科(4%)等。截止2019年末,共獲批73個創(chuàng)新器械,其中心腦血管器械27個,分子診斷和影像分別為15、10個。

從資本反應(yīng)來看,從2016年起我國醫(yī)療器械行業(yè)并購數(shù)已達到700起,累計并購金額超過230億美元。尤其是高值耗材中的心血管器械領(lǐng)域。比如TAVR領(lǐng)域心臟瓣膜獨角獸公司啟明醫(yī)療和心內(nèi)介入器械龍頭公司康德萊醫(yī)械赴港獲得財務(wù)投資人基石認(rèn)購,曾一度引發(fā)行業(yè)關(guān)注。還有,2019年藍帆醫(yī)療以13.9億元收購瑞士從事結(jié)構(gòu)性心臟病介入瓣膜產(chǎn)品的企業(yè)NVT AG的全部股權(quán);遠(yuǎn)翼投資、國投創(chuàng)新、經(jīng)緯中國、禮來亞洲基金等投資沛嘉醫(yī)療C輪1億美元融資,加速自身心腦血管介入平臺的建設(shè)等等。

外科微創(chuàng)化已經(jīng)成為資本追逐的熱點。以微創(chuàng)介入治療的代表PCI(經(jīng)皮冠狀動脈介入治療)為例,2007年我國PCI共有14.3萬例,同期新冠脈搭橋為1.8-2萬例。而到2017年,中國心血管病報告顯示全國PCI數(shù)量已經(jīng)打到75.3萬例,2017年中國心外科手術(shù)和體外循環(huán)數(shù)據(jù)白皮書,同期冠脈搭橋術(shù)4.5萬例。行業(yè)重點公司愛德華生命科學(xué)也自2007年開始實現(xiàn)逆襲。2007年,愛德華生命科學(xué)顛覆式創(chuàng)新器械經(jīng)導(dǎo)管心臟瓣膜Edwards SAPIEN在歐洲上市,自此公司進入發(fā)展快車道。其經(jīng)導(dǎo)管主動脈瓣收入實現(xiàn)了爆發(fā)式增長,市值也一路上漲。自2000年以來公司市值從8.5億美元增長至439.9億美元,實現(xiàn)了51倍的增長,漲幅大幅領(lǐng)先標(biāo)普500。

隨著近兩年耗材兩票制在全國推行,以及2019年開始實施耗材帶量采購,高值耗材流通環(huán)節(jié)進一步提升集中度和行業(yè)整合力度。而2019年心血管類器械公司的上市贏家,以及被資本青睞的諸多創(chuàng)新型企業(yè),未來有望在產(chǎn)品和研發(fā)驅(qū)動上增加橫縱并購,以進一步降低進口比例。

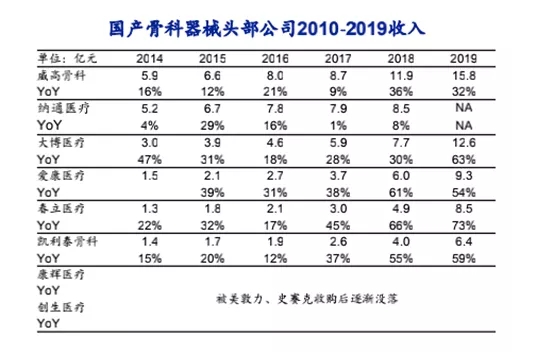

在骨科器械這一細(xì)分市場,國產(chǎn)器械則已經(jīng)長期霸占市場。數(shù)據(jù)顯示,自2014年以來,頭部國產(chǎn)骨科公司有威高、納通、大博、愛康、凱利泰、春立,到2019年頭部骨科器械公司基本仍在頭部。其中,春立醫(yī)療(港股)股價更是實現(xiàn)了2年10倍幅。2019年,春立醫(yī)療收入為8.55億元,營業(yè)收入同比增長71.78%。春立醫(yī)療專注于骨科植入物市場,特別是關(guān)節(jié)類產(chǎn)品。

資料來源:Wind,納通科技信評公告及債券年報(2012-2018),威高股份年報(2014-2019),海通證券研究所

而系統(tǒng)集成則成為國產(chǎn)器械公司搶先布局的方向之一。例如,安圖生物2018年推出了中國第一條醫(yī)學(xué)實驗室磁懸浮全自動流水線,一度引發(fā)行業(yè)關(guān)注;邁瑞推出了SAL 9000全自動生化免疫流水線以及重癥監(jiān)護室整體解決方案;萬孚則推出了集免疫熒光平臺、電化學(xué)的血氣、凝血、干涉生化這幾款儀器組合的“一平米實驗室”概念等。

我國醫(yī)療器械投資已經(jīng)迎來了黃金時代。一方面,在全新的器械領(lǐng)域,如TAVR、結(jié)直腸癌早篩、可吸收支架、心室輔助裝置(人工心臟)等,國產(chǎn)企業(yè)先于外企獲批,國產(chǎn)占據(jù)主導(dǎo),這也意味著未來我國器械增量市場很可能由國產(chǎn)占據(jù)主導(dǎo)。另一方面,在傳統(tǒng)的器械領(lǐng)域,本土器械已經(jīng)在高端領(lǐng)域攻城略地,有所突破。比如在,化學(xué)發(fā)光領(lǐng)域,2019年國產(chǎn)企業(yè)邁瑞、安圖等收入增速遠(yuǎn)快于IVD巨頭羅氏(<10%),聯(lián)影醫(yī)療在高端MRI、PET-CT等方面打破了進口壟斷。以上種種都意味著中國醫(yī)療器械存量市場國產(chǎn)替代已經(jīng)開始有質(zhì)的變化。

文章來源:海通證券《器械黃金時代:本土創(chuàng)新的崛起》